外国人の国民年金制度が知りたい人

外国人の国民年金制度が知りたい人 外国人の国民年金制度が知りたい人

外国人の国民年金制度が知りたい人- 国民年金制度に関する、外国人向けの内容

- 外国人の国民年金支払義務と、支払義務違反の罰則

- 外国人の国民年金加入手続き

- 外国人が国民年金で損しないようにするための方法

「国民年金」って、馴染みがない人からすると「難しい」「面倒くさい」というイメージがありますよね。

「面倒くさいし、難しいから、国民年金については、とりあえず放置!」

日本人であれば、国民年金について詳しく知らなくても、あまり大きな問題になることはありません。

でも、国際結婚して日本に生活する外国人や、留学や仕事のために長期間日本で生活する外国人にとっては、国民年金制度について理解していないと、将来的に大きな損失を被る可能性があります。

また、外国人の国民年金制度については、外国人だけが知っていれば良い、というものではありません。

たとえば、日本人の経営者が外国人を雇用するのであれば、外国人の国民年金制度について知っておく責任があるでしょう。

他にも、外国人と国際結婚をする日本人も、外国人の国民年金制度について、知っておかなければなりません。夫婦そろって国民年金制度について知らない!なんて場合には、将来大変なことになりかねませんからね。

老後の生活資金は、国民年金を頼りにしていたのに、外国人配偶者が国民年金の受給要件を満たしてなかった!

日本人の国民年金だけで、苦しい老後生活を送らざるを得なくなった…

このような事態を避けるためにも、外国人と関わる日本人(特に国際結婚)が、外国人向けの国民年金制度について、正しく理解しておくことは大切なことなのです。

たとえば、次のような国民年金の質問について、きちんと答えられるでしょうか?

- 外国人も、国民年金を支払わなければダメですか?

- 海外移住したら、国民年金は戻ってくるんですか?

- 海外移住したら、国民年金は受け取れませんか?

いずれも、国民年金制度について、外国人が疑問に思うことばかりです。

これらについて知らずに行動してしまうと、将来的に損失を被る可能性もあるでしょう。

外国人の国民年金制度が知りたい人

外国人向けの国民年金制度は、日本人の国民年金制度よりも複雑です。

しかし、本記事では、国民年金制度の基本的な内容から、外国人向けにプラスして抑える内容まで、理解しやすく解説していきます。

外国人向けの国民年金制度について知りたい方は、ぜひ最後までお読みくださいね!

1.日本の公的年金制度(日本人・外国人共通)

まず最初に、日本の公的年金制度の概念と、国民年金制度の基本的な内容を確認していきましょう。このブロックの内容は、日本人・外国人共通です。

日本の公的年金制度の基本的知識があるという方は、⑴~⑶は読み飛ばして、⑷からお読みください。

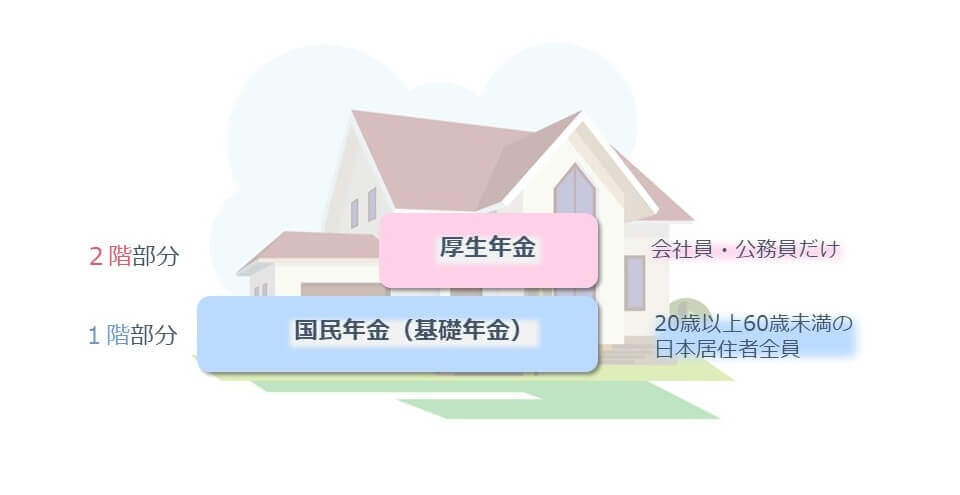

(1)公的年金は2階建て構造

日本の公的年金制度は、「2階建て構造」といわれています。

1階部分は、日本に住んでいる20歳以上60歳未満の、すべての人が加入する「国民年金(基礎年金)」です。

2階部分は、会社員と公務員だけが上乗せで加入する「厚生年金」です。※2015年10月に、共済年金は厚生年金へ統合されました。

(2)第1号から第3号被保険者について

公的年金は、職業・身分などにより、第1号被保険者・第2号被保険者・第3号被保険者の3類型に分類され、加入する年金の種類と支払う保険料の金額が変わります。

いずれの類型も、1階部分である国民年金が基礎となります。

したがって、ここから先の内容は、国民年金(基礎年金)に焦点を当てて、お話を進めていきますね。

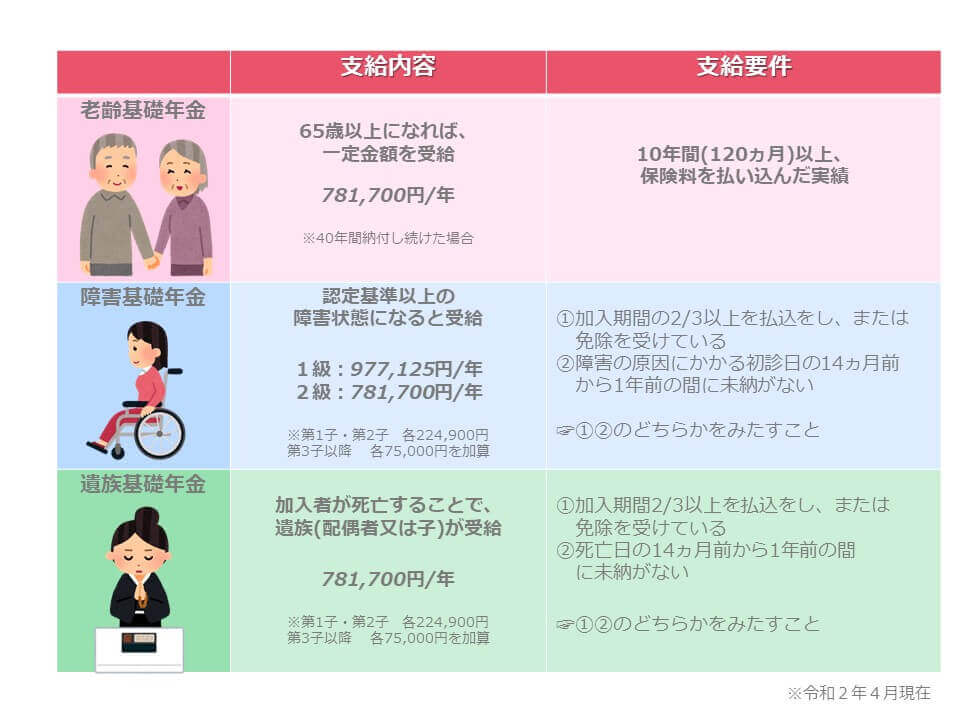

(3)国民年金で受給できる3つの年金

国民年金に加入すると、以下の3種類の年金を受け取ることができます。

- 老齢基礎年金

- 障害基礎年金

- 遺族基礎年金

3つの年金は、それぞれ支給内容や受給要件が異なります。

KEY

KEY MAKO

MAKO

(4)老齢基礎年金の受給について

老齢基礎年金とは、原則として65歳から受給できる国民年金のことです。

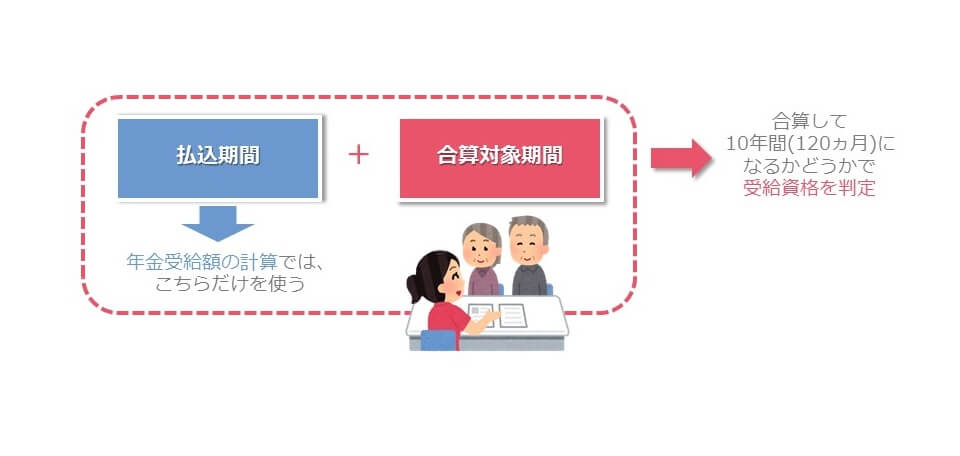

老齢基礎年金を受給するためには、受給資格期間の要件を満たす必要があります。

国民年金保険料を納付した期間+免除期間+合算対象期間(カラ期間)

KEY

KEY合算対象期間(カラ期間)とは、国民年金受給期間の救済要件のことです。

たとえば、日本人が海外留学をした際、日本の国民年金納付を失念していたようなケースを想像してみてください。

これが原因で120ヶ月の受給要件を満たせなかったとしたらどうでしょう?ちょっと不憫に思いますよね。。。

このような事情によって、老齢基礎年金の受給要件を満たせない人を救済する趣旨の制度が、合算対象期間(カラ期間)なのです。

ちなみに、後ほど詳しく説明しますが、「永住者」と「帰化者」は、合算対象期間(カラ期間)が生じる可能性が極めて高いです。

合算対象期間(カラ期間)の注意点

合算対象期間(カラ期間)について、大きな注意点があります。

それは「老齢基礎年金の受給金額は増えない」ということです。

当たり前ですが、合算対象期間(カラ期間)の間、被保険者は国民年金保険料を納付していません。つまり「国が年金として支給する財源」がないわけです。

あくまでも「既に納付した国民年金保険料」を「老齢基礎年金として受給しやすくする」ための仕組みが、合算対象期間(カラ期間)なのです。

MAKO2.外国人の国民年金の支払義務

ここからは、いよいよ外国人に特化して、日本の国民年金制度について確認していきます。

まずは、そもそも外国人に国民年金の支払い義務があるかどうか?について見ていきましょう!

(1)外国人にも国民年金の支払義務はあるの?

外国人でも国民年金の納付義務はあるのでしょうか?

結論から言うと、「国民年金の支払義務はあります」。

また、国民年金の受給要件や支払金額も、日本人と同じです。

20歳以上60歳未満で、日本国内に住所がある人は、国民年金の被保険者になることが定められており、国籍に関しては特に触れられていないのです。

なぜ受け取る予定がない国民年金を支払う必要があるの?

外国人の国民年金制度が知りたい人たしかに、将来的に母国に帰る計画を立てている外国人にとって、受給する予定もない日本の国民年金保険料を納付することには、強い抵抗を感じるでしょう。

ですが、国民年金には老齢基礎年金のほか、「障害基礎年金」も含まれています。日本での生活で、万が一障害を負ってしまったとしても、国民年金保険料を納付していれば、障害基礎年金を受け取ることができるのです。

また、今は帰国する予定であっても、ひょっとしたら日本人と結婚して、生活基盤が日本になる可能性もゼロではないですよね。もし、結婚してから国民年金に加入すると、120ヶ月という年金受給要件を満たすことが難しくなります。

このような観点から、外国人も国民年金に加入することになっているのです。

MAKO

MAKO

一応、日本政府も外国人に配慮している

とはいうものの、国民年金への強制加入という制度について、外国人からの理解が得づらいのは、間違いない事実でしょう。

特に「留学生」などは、何年後に帰国する、というプランニングをしていることが多い上、アルバイトをして生活費を稼ぐような、苦しいお財布事情の外国人も多いのです。借金をして来日している「技能実習生」についても同様です。

彼らの事情や心情を考慮しなければ、長期的に見て日本で生活する外国人材を誘致しづらくなることが懸念されますよね?

そこで、近年、日本政府は老齢基礎年金の受給要件を、大幅に変更しました。

平成29年までは、老齢基礎年金受給のため「25年間の納付実績」が必要でしたが、改正により「10年(120ヶ月)間の納付実績」で、老齢基礎年金を受給できるようにしたのです。

日本政府も外国人に対して、一定の配慮をする姿勢は見せています。

(2)外国人が国民年金を払わないと、どうなるの?

外国人の国民年金制度が知りたい人 KEY

KEY国民年金保険料は、日本国内に住所がある20歳以上60歳未満のすべての人が強制加入します。したがって、国民年金保険料の納付義務は、外国人にも課されています。

ここが重要なのですが、納付義務を果たさなくても、罰金刑などの「罰則」はありません。

ただし「督促及び滞納処分」がなされる可能性があります(国民年金法第96・97条)。

国民年金保険料の催告・督促・滞納処分の流れ

STEP1 催告状

いきなり督促ではなく、まずは催告から始まります。

未納から数カ月経過すると、国から「国民年金保険料が未納ですよ」という催告状(ハガキ)が届きます。

納付期限までに国民年金を納めていないと、障害基礎年金や遺族基礎年金を受け取れなくなる可能性があります。

STEP2 特別催告状

催告状を無視していると、封筒入りの特別催告状が届きます。封筒の色は危険度を表しています。「青⇒黄色⇒赤」の順に危険度が高く、赤(ピンク)になるとSTEP3に移行する目前という目安になります。

この時期には、日本年金機構より委託を受けた回収業者から、督促の電話や戸別訪問を受けるようにもなります。

STEP3 最終催告状

内容は特別催告状とほとんど変わりありませんが、意味合いが変わります。

「これを無視したら、督促(強い法的強制力)に移行するから、はよ支払ってね」

ちなみに、STEP2からSTEP3にステップアップする人は、だいたい100分の1くらいなので、この時点に来ると、相当目をつけられていることになります。

STEP4 督促状

悪質な滞納者とみなされた人には、督促状が送られてきます。

督促状の支払期限までに国民年金保険料を納付しない場合には、延滞金が課せられます(日本年金機構「延滞金について」)。

この段階になると、分割納付をすることも認められなくなります。

STEP5 差押予告通知書

督促状の支払期限までに納付しないと、差押予告通知書が届きます。

国民年金保険料を延滞金とともに納付しないと、「競売」などによって、強制的に財産をお金に換えてまうぞ、という内容です。。。恐ろしいのは、滞納者だけでなく、連帯納付義務者(滞納者の世帯主・配偶者など)の財産も差押えられるという点です。

STEP6 差押え

…(´エ`;)

老齢基礎年金の受給要件が緩和されたことを受け、2018年から強制徴収の対象が拡大されています。具体的には「世帯の年間収入が300万円以上」で「7カ月以上滞納」の未納者が対象となります。

国民年金の未納者に対する対応は、年々厳しさを増しています。

支払能力があるのに、国民年金保険料を納付しないことは、とてもリスクが高い行為なのです。

国民年金保険料を納付した方がよい理由

外国人の方は国民年金保険料を納付しないと、様々な点で不利な影響を被ります。

たとえば、永住者の在留資格を申請するときや、帰化申請をするときには、国民健康保険と国民年金保険の支払記録を提出しなければなりません。

日本に在留している間、継続的に国民年金保険料が納付されているか、チェックされるのです。もちろん、納付実績がない場合には、原則として永住・帰化の申請は不許可となります。

MAKO

また、外国人が日本で就職する際には、会社から年金手帳の提出を求められる可能性があります。これは、厚生年金加入手続きのために、年金手帳が必要なためです。

他にも、日本で結婚して配偶者の不要に入るときにも、年金手帳が必要になります。

MAKOKEY3.外国人の国民年金加入手続き

それでは、外国人が国民年金に加入するためには、どのような手続きを行えばよいのでしょうか?

ここでは、外国人の国民年金加入から、国民年金保険料の支払い、免除申請まで、一連の流れを見ていきます。

(1)国民年金への加入手続き

外国人は、日本に居住する目的で入国してから、原則として14日以内に、国民年金への加入手続きを行わなければなりません。

国民年金への加入手続きは、各市区町村の年金担当窓口で行います。住民票の申請と同時に行うと、手間が省けてよいでしょう。

- 国民年金被保険者関係届出(役所に備付けてあります)

- 外国人本人の身分証明書(在留カードでOK)

- 外国人本人のパスポート

なお、海外在住の外国人と国際結婚する場合、外国人配偶者が日本語を話せない、というケースもあると思います。

そのような場合には、日本人配偶者が代理人として、手続きを行うこともできますよ。

- 国民年金被保険者関係届出(役所に備付けてあります)

- 委任状

- 代理人の身分証明書

- 外国人本人の印鑑(シャチハタ不可)

- 外国人本人のパスポート

国民年金加入の届出をしてから、約2か月後に日本年金機構から「年金手帳」と「国民年金保険料納付書」が送付されてきます。

住民票の作成は行ったものの、国民年金への加入手続きを失念している、という外国人が非常に多くいます。

日本在住の外国人と国際結婚するというかたは、国民年金の加入状況をパートナーに確認しておくとよいでしょう。

国民年金への加入手続きは、来日後14日以内となっていますが、これを超えても遡って手続きをすることができます。なるべく早い段階で、各市区町村の窓口に行くようにしましょう。

MAKOまた、所得の関係で、どうしても国民年金を支払うことができない場合は、各市区町村の窓口に相談してください。保険料免除等の申請(国民年金保険料の免除・納付猶予申請・学生納付特例申請)を行うことができますよ。

(2)国民年金保険料の納付方法

国民年金の保険料は、毎月16,540円です(R2.4月~R3.3月)。

毎月の保険料は、翌月末日までに納めなくてはなりません。納付漏れがないように気をつけましょうね!

国民年金保険料納付書が送付されてきたら、コンビニエンスストアや銀行、郵便局へ納付書を持っていき、現金によって保険料を納付します。

口座振替(口座振替依頼書を年金事務所または金融機関に提出)やインターネット(クレジットカード納付申出書を年金事務所に提出または郵送)を利用した支払方法もあります。

MAKO

また、将来の国民年金保険料を前払いすると、年金保険料が割引される制度があります。口座振替による前払いは、現金での前払いよりも、割引額が多くなります。

KEYMAKO

KEYMAKO

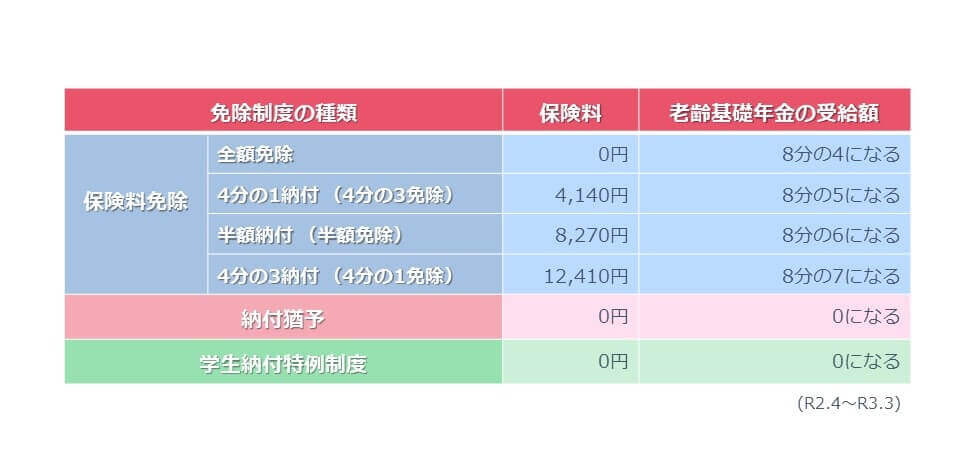

(3)国民年金保険料の免除等について

外国人の国民年金制度が知りたい人

どうしても国民年金保険料を納付できない場合、国民年金保険料の免除等申請をしましょう。

免除等申請をすると、前年度の所得などを基準とした審査が行われ、許可されれば翌6月までの国民年金保険料の全額または一部が免除されます。6月を迎えて支払能力が改善していない場合には、再度免除等申請を行う必要があります。

免除等申請が許可された場合、国民年金保険料の負担は減額するのですが、注意点もあります。それは、免除等を受けた期間は、「受給資格期間にはカウントされるが、老齢基礎年金の受給額は満額ではない」という点です。

ただ、逆にいえば、「全額免除(保険料ゼロ)でも、老齢基礎年金が半額受給できる(下図参照)」ので、かなり温情的な救済策と捉えることもできます。

MAKO国民年金保険料の免除等の内容をまとめました。

♥国民年金保険料の免除等についてまとめた記事です。

未納を選択する前に、ぜひ一度お読みください。

関連記事 国民年金が払えなければ免除制度を使おう!外国人も免除されるよ!

(4)国民年金保険料の追納制度

先ほど説明した通り、国民年金保険料の免除等を受けると、老齢基礎年金の受給額が減ってしまいます。

きちんと満額受給したい、という場合には、国民年金保険料の追納制度を利用しましょう。

追納制度とは、免除等を受けた後、免除期間の国民年金保険料を追納付することで、将来の年金受給額を全額納付した場合と同額にできる制度のことです。

KEY

KEYただし、免除等が承認された年度の翌年度から起算し、3年度目以降に追納する場合には、当時の国民年金保険料に一定の加算金がつくので注意が必要です。

4.外国人が国民年金で損をしない3つの制度

ここまで見てきたように、外国人にも国民年金保険料の支払義務があります。

将来にわたって日本で生活する外国人にとって、国民年金制度は非常に有益なものです。

一方で、将来的に母国への帰国が決まっている、または将来どうするのか決まっていない、という外国人にとっては、国民年金制度のメリットを感じられないかもしれません。

特に問題となるのが老齢基礎年金で、受給要件である10年間(120ヵ月)の納付実績を作る前に、母国へ帰国(海外へ住所を移す)してしまったら、それまでの国民年金保険料が支払損になるかもしれない、ということでしょう。

この点に関しては、外国人向けに次の3つの救済措置が設けられています。

- 社会保障協定

- 合算対象期間(カラ期間)

- 脱退一時金制度

①の社会保障協定がダメなら、②の合算対象期間(カラ期間)を検討、それでもダメなら③の脱退一時金制度を利用、という順番で確認してみてください。

外国人救済制度1:社会保障協定

社会保障協定の具体的な内容を見る前に、基本的な知識について確認しておきましょう。

ある人が自分の国から海外に居住地を移した場合、移住した国の社会保障制度に加入する必要があります。

本記事では「社会保障制度=国民年金保険」なわけですが、外国人であっても、居住する国の社会保障制度に強制加入させられるというのは、特段日本に限った話ではないのですね。

さて、話をもとに戻しましょう。この様な社会保障制度の運用ルールは、将来的に母国に帰国すると決めている外国人の場合、次のような課題・問題が生じます。

※将来的に母国に帰国する予定の、日本在留の外国人を例にします。

- 日本だけでなく母国にも保険料を支払う(母国の年金を受け取るため)ので、金銭的な負担がとても大きくなる

- 早期に母国へ帰国すると、日本で支払った国民年金保険料が支払損になる

こうした課題を解決するため、日本と外国人の母国間の社会保障制度に関して、特別な運用ルールを設ける協定のことを「社会保障協定」といいます。

社会保障協定の効果

社会保障協定では、先ほどの課題を解決するために、次の2点を二国間で調整します。

- 加入するべき社会保障の制度を、二国間で調整する(二重加入の防止)

- 日本での国民年金加入期間を、母国の社会保障制度加入期間とみなす(年金加入期間の通算)

具体的な内容は、それぞれ次の通りです。

- 日本の在留期間が5年未満 ⇒母国の年金加入だけでOK

- 日本の在留期間が5年以上 ⇒日本の国民年金加入だけでOK

- 母国での年金支払期間を、日本の国民年金支払期間と合算できる

- 日本での国民年金支払期間を、母国の年金支払期間と合算できる

イメージが湧きづらいかも知れませんので、簡単な具体例で見てみましょう。

ある外国人が、母国で24年間生活した後、日本で結婚して生活を始めた。

当面の間、少なくとも10年くらいは、日本で生活基盤を固める予定である。

なお、この外国人の母国は、日本と社会保障協定が結ばれている。

母国は、20歳から年金の納付義務があり、適正に納付済みである。

確認する点は次の3つになります。

①日本と外国人の母国との間で、社会保障協定が結ばれているか?

②日本での生活は5年以上か、5年未満か?

③母国での年金納付実績は何年間か?

KEYえーと…

①社会保障協定は結ばれていて…

②日本での生活は、5年以上デス!

③母国での年金納付実績は、4年間ネ。

この外国人のケースでは、来日後、日本の国民年金保険料だけ支払えばよいことになります。

また、母国で年金を4年間納めていますので、日本の国民年金保険料を6年間納付すれば、老齢年金の受給資格が得られるのです。

社会保障協定の注意点

社会保障協定を使って、日本で老齢基礎年金を受け取るときに、注意していただきたい点があります。

それは、母国で支払った保険料の金額は、日本の国民年金保険料納付額には加算されない、ということです。

社会保障協定で調整されるのは、あくまでも受給資格期間が通算される、というだけ。

日本の財源から老齢年金が支払われるのに、日本に対して保険料を納めていませんからね。また、二国間で調整しようにも、国によって貨幣価値や金利が異なりますから、やはり調整はむずかしいのでしょう。この扱いはやむを得ないと思います。

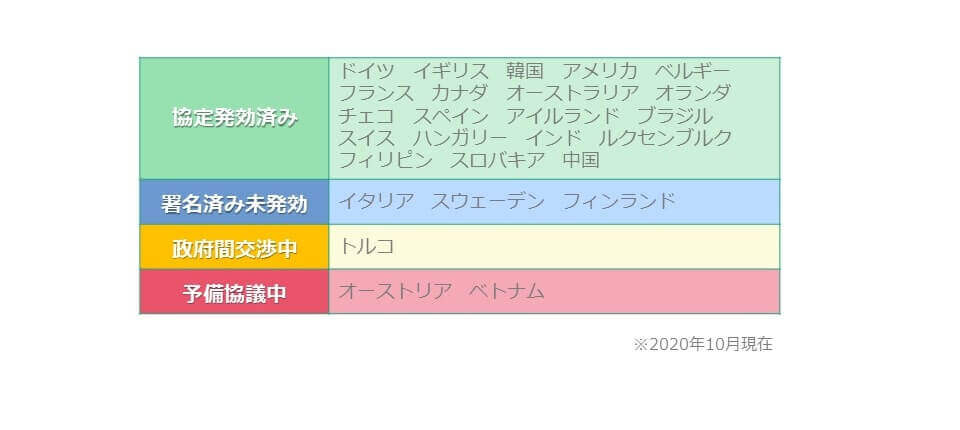

日本と社会保障協定を締結している国

2020年10月現在、日本と社会保障協定を締結している国は、次のとおりとなっています。

※社会保障協定の詳細はこちらの日本年金機構HPで確認してください。また、協定の発行状態は、こちらの厚労省のHPで確認してください。

イギリス・韓国・イタリア・中国の4ヵ国は、『保険料の二重負担防止』だけで、『年金加入期間の通算』は行われませんので注意が必要です。

まずは、外国人の出身国が、「社会保障協定発効済み」に該当するかどうかを確認しましょう。もし、発効済の国でなければ、次の「永住者と帰化者の合算対象期間」を参考にして下さい。

外国人救済制度2:永住者と帰化者の合算対象期間

ここでは、永住者・帰化者の合算対象期間(カラ期間)について、詳しく見ていきましょう。

合算対象期間(カラ期間)については既に説明しましたが、一言でいうと「国民年金を支払っていなくても、支払実績に加算される期間(納付金額はゼロとして)」でした。

合算対象期間(カラ期間)には、いくつかの種類があるのですが、そのうち注目したいのが、「永住者や帰化者を対象」とした合算対象期間です。

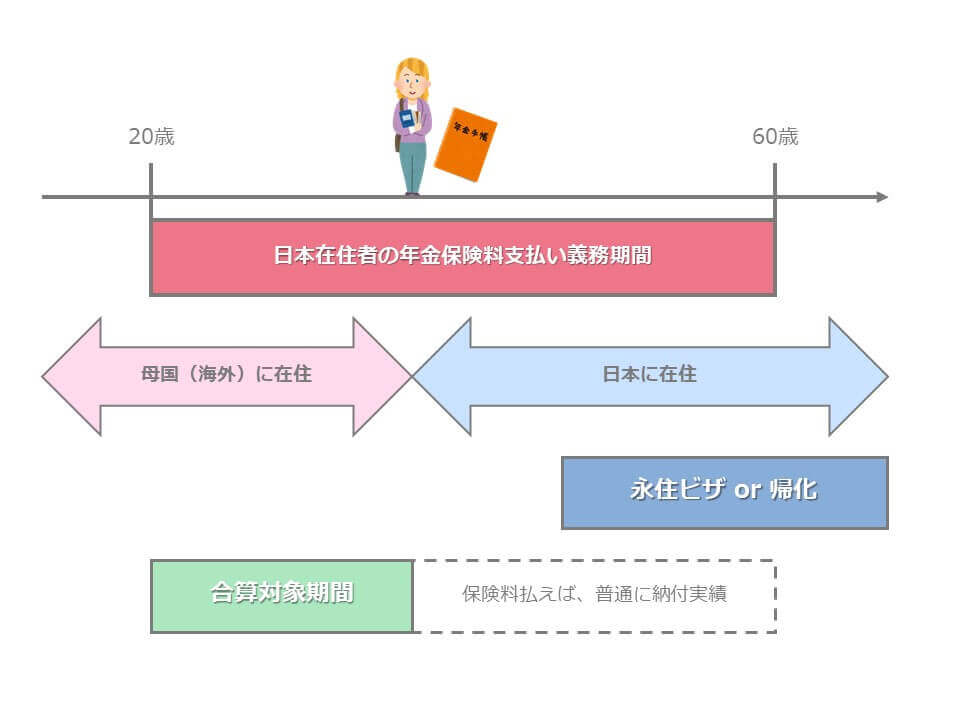

じつは永住者・帰化者は、20歳~60歳のうち、永住・帰化が許可されるまでの海外在住期間が、合算対象期間(カラ期間)になるのです。

たとえば、25歳で来日した外国人が、35歳の時に日本の永住ビザを取得したとします。

この場合、【20歳~60歳】のうち【永住ビザが許可されるまでの海外在住期間】は「20歳~25歳の5年間」ですよね?これが合算対象期間です。

老齢基礎年金を受給するには、10年間(120ヵ月)の払込実績が必要ですので、あと5年間、日本で国民年金保険料を納付すれば、要件をみたすことになります。

KEY

母国で年金保険料を納付していなかった場合には?

それでは、母国で年金保険料を支払っていない外国人は、どうなるでしょうか?

実は、合算対象期間(カラ期間)は、海外での年金保険納付実績は無関係です。

つまり、母国で年金を納付していなくても、合算対象期間(カラ期間)となるのです。

あくまで、日本の国民年金に関する制度ですので、海外での年金に関する要素は、影響しないと覚えておきましょう。

合算対象期間(カラ期間)の2つの注意点

合算対象期間(カラ期間)を考える時には、次の2点に注意してください。

注意点1 老齢基礎年金の受給額には加算されない

「老齢基礎年金の受給金額は増えない」ので注意が必要です。

極端な話、合算対象期間が10年間だった場合、老齢基礎年金の受給資格はありますが、受給金額はゼロになるということです。

合算対象期間(カラ期間)の間、被保険者は国民年金保険料を納付していません。つまり「国が老齢基礎年金を支給する財源」がないわけですね。

「既に納付した国民年金保険料」を「老齢基礎年金として受給しやすくする」ための制度が、合算対象期間(カラ期間)なのです。

注意点2 母国の年金制度には何の影響も及ぼさない

合算対象期間(カラ期間)は、あくまでも日本の国民年金制度の要素です。

社会保障協定のような、二国間の調整ではありません。

ですから、仮に帰国したとしても、母国の年金支払実績には、何も反映されないのです。(日本での合算対象期間(カラ期間)は、母国の支払実績には加算されないということ)

あくまでも、日本で長期的な生活を考える外国人のための制度、と考えましょう。

将来的に母国に帰国する予定がある永住者のかたは、老後の資金計画を計画的にプランニングする必要がありますよ。

外国人救済制度3:脱退一時金制度

このブロックの最後に「脱退一時金制度」について解説していきます。

脱退一時金制度は、次のような状況の外国人が利用する制度です。

- 母国に帰国しなければならない。将来的にも日本に定住することはなさそう

- 老齢基礎年金の受給資格(120ヶ月)を満たしていない

このような外国人に対して、支払った国民年金保険料の一部(全額ではないので注意)を払い戻すのが、「脱退一時金制度」です。要するに国民年金の支払損を防止する制度ですね。

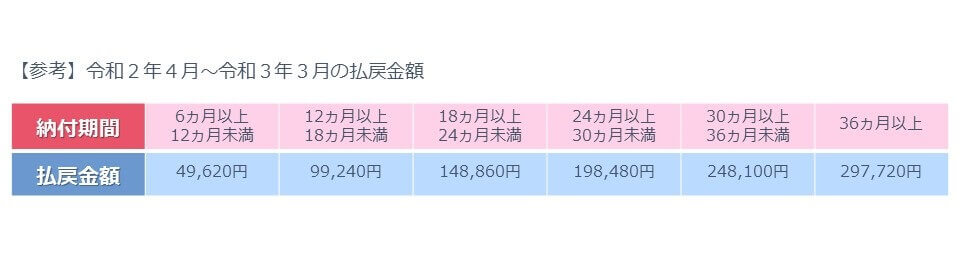

脱退一時金制度を利用するための詳細な要件は、次のようになっています。

- 第1号保険者として、国民年金を6ヵ月以上納めていること

- 請求時点で、第3号保険者ではないこと(第2号保険者は、厚生年金の脱退一時金の要件や金額算定になります)

- 日本に定住していないこと

- 外国人であること

- 老齢基礎年金の受給権がないこと(海外でも受給できるため)

- 障害基礎年金や遺族基礎年金の受給権が生じたことがないこと

これらの要件をすべてみたす方は、請求手続きを行うことができます。

脱退一時金の請求手続きと払戻金額

脱退一時金は、「脱退一時金裁定請求書(国民年金/厚生年金保険)」を提出することによって、日本年金機構に請求します。

当該請求手続きは、日本の住所を喪失してから2年以内に行いましょう。2年を経過すると、脱退一時金の請求権がなくなりますから、注意してください。

ちなみに、脱退一時金の要件で「③日本に定住していないこと」とあるとおり、基本的には母国に戻ってから請求手続きを行うことになります。

脱退一時金は、日本年金機構に書類が受理されてから、3~4カ月程度すると、外国人のドルやユーロなどの外国通貨によって、指定口座に入金されます。

※脱退一時金の詳細は、こちらのページを参考にしてください。脱退一時金裁定請求書のダウンロードも可能です。(日本年金機構)

※脱退一時金の納付期間の算定式は、次の通りです。

全額納付月数+(4分の1納付月数)×1/4+(半額納付月数)×1/2+(4分の3納付月数)×3/4 ※”4分の1納付月数”などは、免除等申請の月数です。

脱退一時金を利用する際に、注意すべき2つのケース

脱退一時金を受給すると、日本での国民年金納付実績がリセットされます。

次のどちらかに該当する方は、脱退一時金を受給するかどうか、よく検討しましょう。

- 将来的に日本に戻ってきて、長期間生活する予定がある外国人

- 日本と社会保障協定を結んでいる国に帰国する外国人

①将来的に日本に戻って居住する可能性が高い場合には、脱退一時金を受け取らないことも、選択肢として検討しましょう。

脱退一時金を受け取ると、計算対象となっていた国民年金払込期間はゼロになりますし、国民年金の納付累計額もゼロになります。

再度来日してから新たに120ヶ月の納付実績を作らなければ、老齢基礎年金を受け取ることができませんし、仮に納付実績を作ったとしても、生活するのに十分な受給額を受け取れなくなる可能性が高くなるのです。

②日本と社会保障協定を締結している国に帰国する外国人も注意が必要です。

社会保障協定の内容を思い出していただきたいのですが、「日本と母国の年金払込期間を合算できる」という内容がありましたよね?

脱退一時金制度を利用すると、「日本の年金払込期間=ゼロ」「母国の年金払込期間=過去に支払った実績分だけ」という状態になります。

母国での年金受給要件を満たせるのならば問題ありませんが、満たせなくなる可能性があるかたは、脱退一時金を受け取らない選択肢も考慮した方が良いでしょう。

ちなみに、将来的に、期間を通算して母国で年金を受け取るか、それとも脱退一時金を受給するのかは、任意になっています。

国によって社会保障制度が異なりますので、一概にこれが正解!という考え方はありませんので、ケースバイケースで柔軟に対応ましょう。

♥「脱退一時金制度」について、詳しくまとめました。

脱退一時金の利用を検討されるかたは、こちらをご覧になってください。

関連記事 脱退一時金制度って?外国人の年金支払損を減らしませんか?

5.配偶者の国に移住するとき、国民年金で気を付けること

このブロックの内容は、日本で国際結婚したご夫婦向けの内容です。

将来的に日本以外の住所地(おそらく外国人の出身国)に移住する際の、国民年金の注意点についてお伝えしていきます。

(1)外国人配偶者

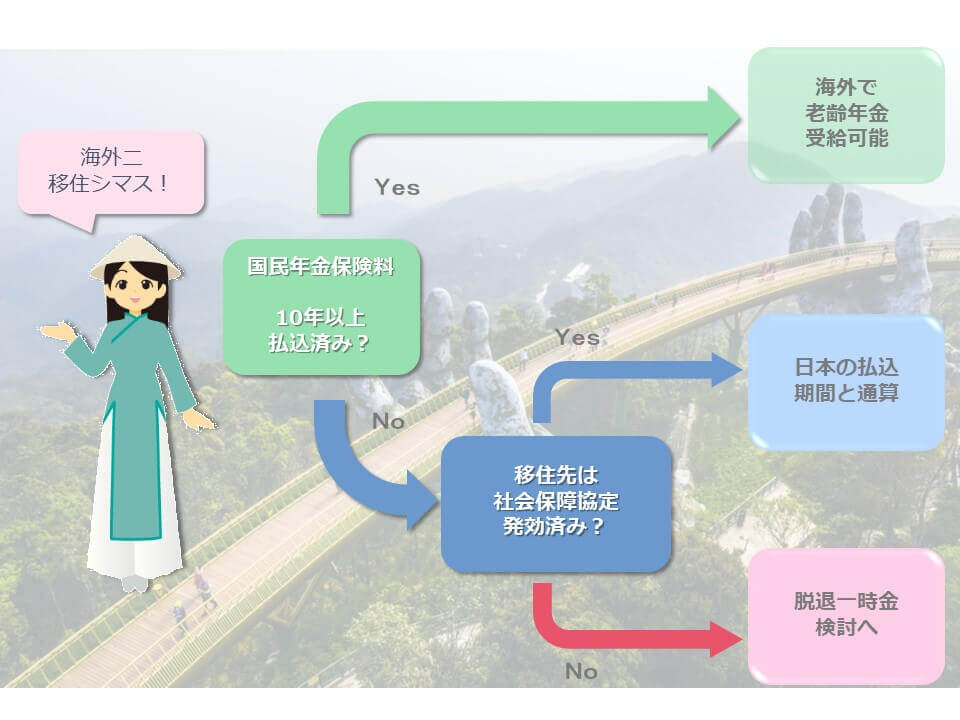

外国人のかたは、日本に住所がなくなると、日本の国民年金に加入できなくなります。

老齢基礎年金の受給要件を満たす前に、海外への転出届を提出すると、その段階で国民年金の資格を喪失します。

まずは、老齢基礎年金の受給要件を満たしているか、確認しましょう。老齢基礎年金の受給要件を満たしていれば、海外に住んでいても、老齢基礎年金を受給できます。

もしも、老齢基礎年金の受給要件を満たしていなければ、移住先の国と日本との間で「社会保障協定」が発効しているか確認してください。発効していれば、日本と移住先国の年金払込期間が通算できます。

社会保障協定が発効していなければ、将来的に日本で生活する可能性などと照らして、脱退一時金を受給するかどうかを検討することになります。

外国人のかたが、海外に住所を移す場合

(2)日本人

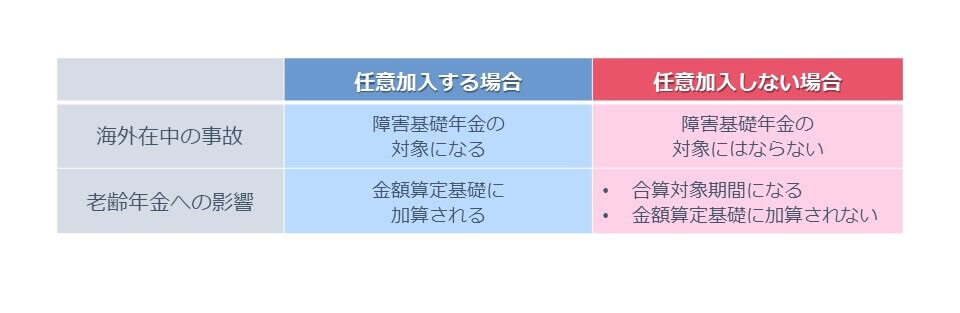

日本人は、海外に住所を移しても、国民年金に加入し続けることができます。

日本人の場合には、国民年金を一旦止めるか、引き続き任意で加入を続けるか、選択することができるのです。

任意加入するかどうかの影響をまとめましたので、参考にしてみてください。

任意加入しなくても、過去の国民年金払込実績はリセットされません。

また、海外に在住していても、所定の手続きを行えば、老齢基礎年金を受給できます。

♥海外移住の手続きについてまとめました。

海外移住する予定がなくても、知っておくだけで役に立つ情報です。

関連記事 国際結婚で海外移住!海外転出届とは?住民票は抜くべき?手続きは?

外国人の国民年金について ~まとめ~

いかがでしたか?

今回は、外国人に関連する国民年金のルールについて、まとめてみました。

これで、外国人に関連する国民年金に関する知識は、ほぼ網羅できているはずです。

近しい外国人がいる日本人のかたは、ぜひこの記事の内容を教えてあげてくださいね。

- 外国人も、日本に在住する限り、国民年金の支払義務があります

- 老齢基礎年金の受給要件は、10年以上の保険料払込です

- 永住者と帰化者は、合算対象期間をチェックしましょう

- 要件の緩和により、強制徴収の対象者は、拡大されていく見込みです

- 永住・帰化の申請や、就職・婚姻の時などに、年金手帳が必要になります

- 社会保障協定が発効している国の方は、必ず活用するようにしましょう

- 社会保障協定が発効している国の方は、脱退一時金申請を慎重に行いましょう

- 受給権利が生じていれば、海外に在住していても、年金受給は可能です。日本人も外国人も同様です。

- 移住時計画を立てるときには、外国人配偶者が、あとどれくらいで老齢基礎年金の受給権利をえるのかを、考えてみては

今回も、最後までお読みいただき、ありがとうございました!